第九届PCR技术与应用进展网络会议iCPCR 2025—— 数字 PCR 技术及应用创新

丹纳赫在JP摩根大通医疗大会上报告了2024年Q4业绩,总收入240亿美元,并强调了战略转型和高个位数增长。

近日,一年一度的JP摩根大通医疗大会拉开序幕,此次会议汇聚了行业内巨头公司、投资者。和往常一样,众多科学仪器企业在会上做报告,分享了关于公司业务发展的最新情况,2025年的发展计划以及对未来行业走向的最新预测。仪器信息别摘录重点内容以飨读者。

丹纳赫总裁兼首席执行官雷纳·布莱尔(Rainer Blair)在会上详细的介绍了公司2024年第四季度的表现及未来的业务增长战略,尤其是在生命科学、诊断和生物制药领域的深厚布局。

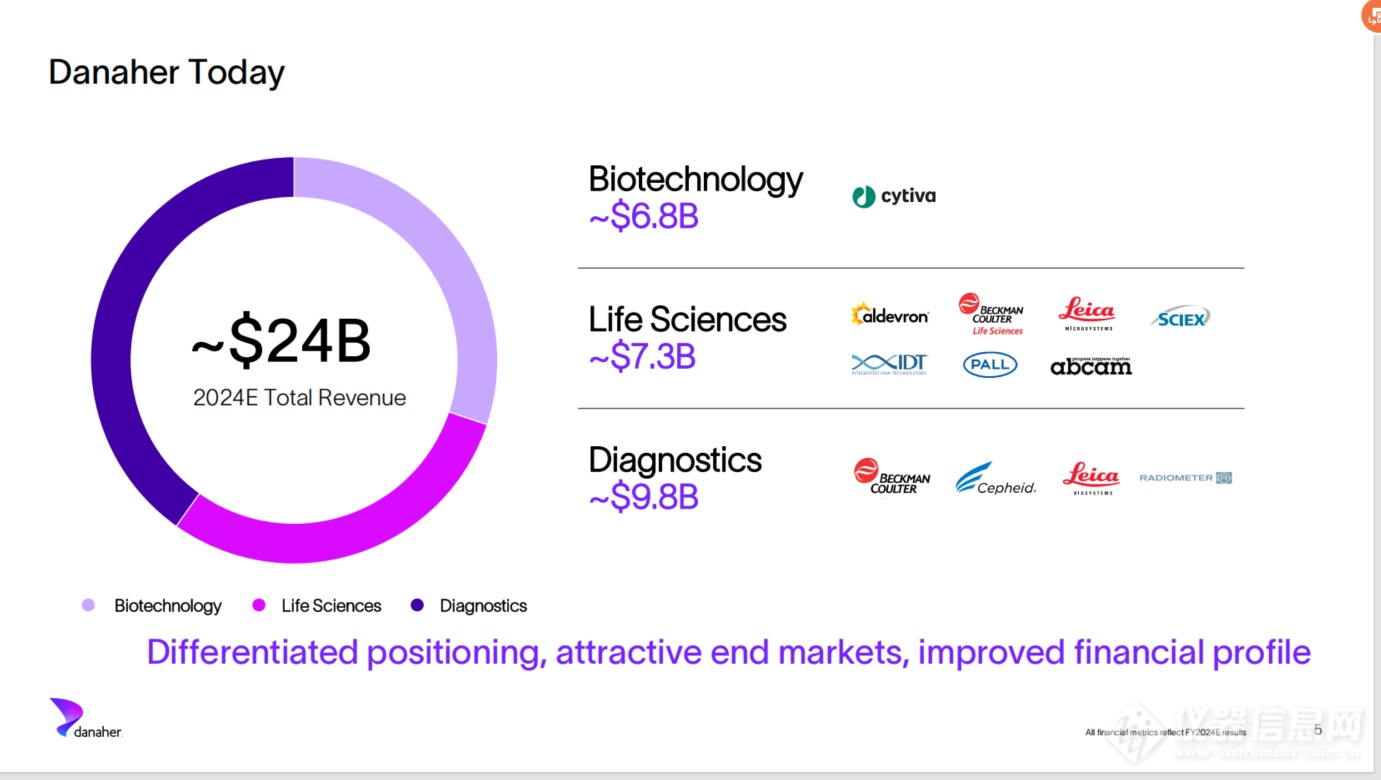

丹纳赫2024年Q4业绩基本符合之前预期,整体收入基本持平,部分业务领域超出预期。细分来看生物技术表现符合预期;诊断业务表现略高于预期,主要受Cepheid呼吸道检测需求增加的推动;生命科学略优于预期,主要得益于仪器销售的驱动。他还表示,尽管外汇波动带来很多压力,但运营效率的提升弥补了这一影响。

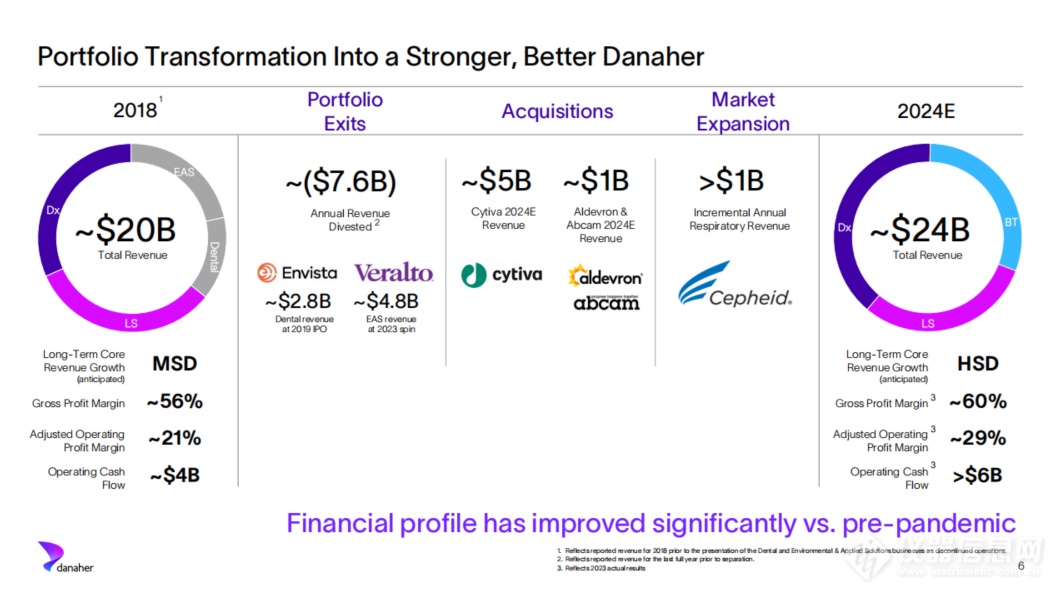

雷纳·布莱尔在会上详细的介绍了丹纳赫的战略转型,尤其是在收购和剥离方面的重大举措。从2018年至今,丹纳赫成功剥离了约76亿美元的收入,包括对包括Envista和Veralto的分拆,这两者在增长和盈利方面都具有稀释作用。与此同时,通过收购包括GE生物制药业务(现称Cytiva)以及Aldevron和Abcam等重要公司,增加了约60亿美元的收入,并进一步强化了在基因组学和蛋白质组学领域的业务布局。同时,公司还扩展了分子诊断测试市场。Cepheid在即时检测和分子测试增长显著,自疫情以来,其安装基数增长了三倍。丹纳赫预计,这带来了超过10亿美元的可持续年度增量收入。

通过转型,丹纳赫的核心增长率从中个位数提升至高个位数,调整后的营业利润率从2018年的20%左右提升至如今的30%,运营现金流增长50%以上,超过60亿美元。

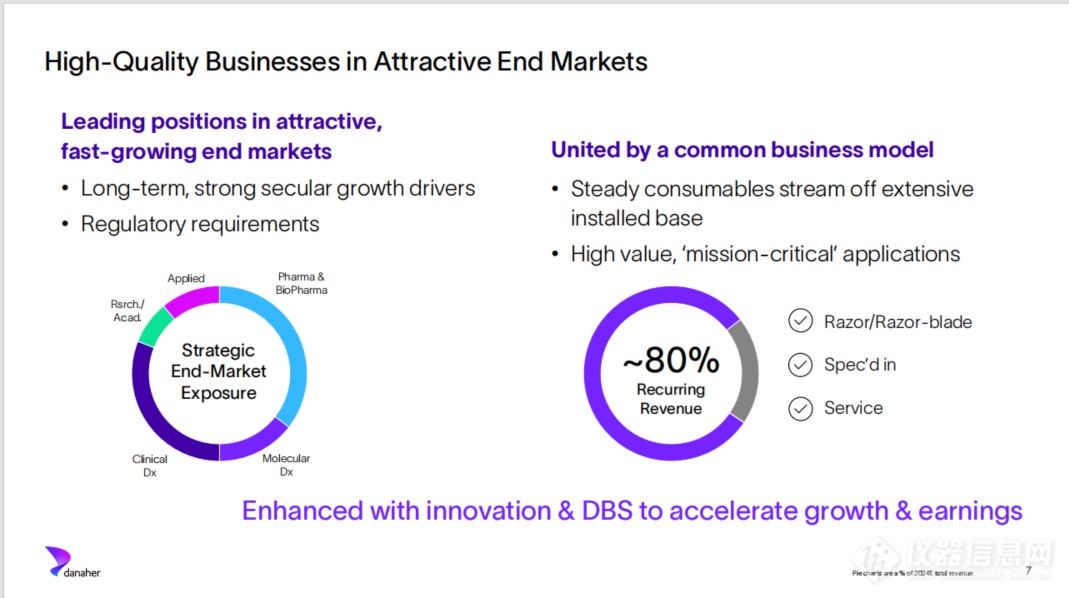

丹纳赫如今专注于将高质量的业务布局在着迷的终端市场,包括制药/生物制药、分子诊断、临床诊断以及一些选择性的应用领域,通过在这些市场占据领导地位,推动公司业绩持续增长。雷纳·布莱尔提到,丹纳赫关注的高增长市场主要有2个特点,一是具有长期的结构性的增长驱动因素的支持;二是受到法规要求的支持。

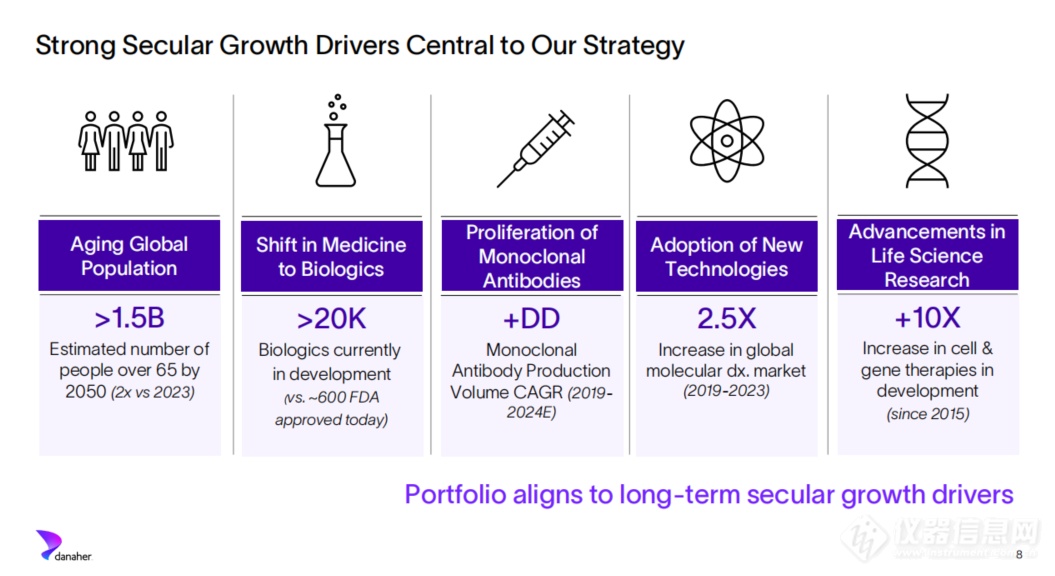

当前有超过2万种生物药物处于开发阶段,而FDA批准的只有约600种,未来增长空间巨大。

自2015年以来,细胞与基因治疗领域的发展呈现显著增长趋势,研发项目数量增加超过10倍。围绕着上述核心增长点,丹纳赫三个主要部门在加速布局,一直在优化投资组合。

丹纳赫将继续加大在研发上的投入,以推动医疗健康的进步。尤其是在阿尔茨海默病检验测试领域,丹纳赫的创新突破将为早期诊断和治疗提供新的解决方案。同时,丹纳赫还在推进细胞治疗和基因治疗等前沿领域的研发,力求在这些高潜力市场中实现长期增长。

丹纳赫的资本分配仍然以并购为重点。通过并购,公司跟着时间的推移实现复合回报,这为价值创造提供了真正的杠杆效应。丹纳赫的并购决策基于以下算法:

市场与结构性增长驱动因素:专注于具有长期增长潜力的市场,并围绕这些领域调整投资组合。公司选择:

第四季度,丹纳赫在中国的收入整体同比下降了中个位数,仅生物技术业务板块实现了增长。生命科学领域的收入略有下降,部分受到一些刺激订单的推动,但这些订单并未带来整体的市场转折。至于诊断业务,患者数量较高,但带量采购政策对其业务产生了一定影响。总体而言,中国市场正在趋于稳定,丹纳赫预计未来的增长更多地取决于刺激活动,而不是一般需求的改善,这在大多数情况下要更长时间才能实现。雷纳·布莱尔表示,目前中国市场已在较低的活动水平上趋于稳定。丹纳赫对中国市场的长期复苏充满信心。在2024年第四季度,中国市场表现出了稳定的迹象,虽然市场还较为低迷。尽管公司相信中国市场会复苏并继续为丹纳赫整体增长提供贡献,但可能不会完全恢复到疫情前的水平。